Viktiga lärdomar

-

ACH-betalningar används endast inom USA.

-

-

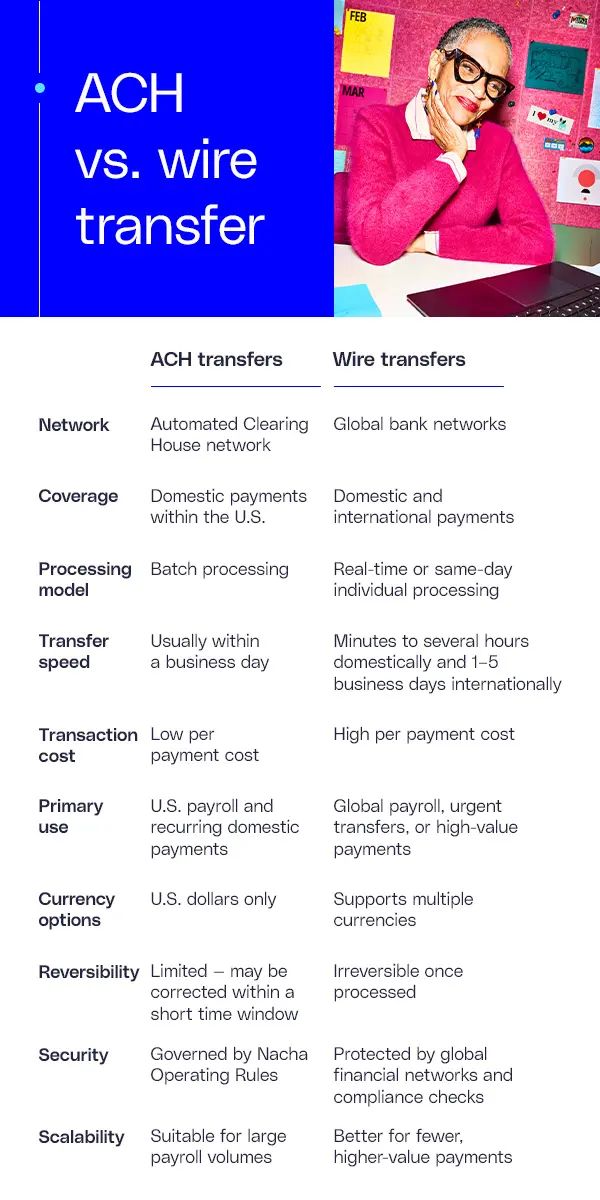

Att betala lokalanställda är enkel matematik. Men att anställa globalt lägger till flera valutor, förordningar och banksystem till ekvationen. Och alla felsteg kan skada anställdas produktivitet och förtroende. Två vanliga betalningsmetoder är Automated Clearing House (ACH) överföringar och banköverföringar.

Medan båda flyttar pengar elektroniskt skiljer sig deras syften, räckvidd och kostnader väsentligt.

Vad är en ACH-överföring?

National Automated Clearing House Association (Nacha) förvaltar ACH-nätverket. Nacha behandlar stora volymer av transaktioner i omgångar, vilket gör det till en av de vanligaste inhemska betalningsmetoderna för löner, fakturabetalningar och direkta insättningar. Eftersom Nacha endast är verksamt i USA kan ACH-överföringar inte användas för internationell lönehantering.

ACH låter dig betala direkt till anställdas bankkonton via ett automatiserat system. Istället för att skriva ut och skicka checkar skickar du löneinstruktioner till din bank eller löneleverantör, som dirigerar betalningen via ACH-nätverket. När pengarna har behandlats överförs de från ditt konto och sätts in på de anställdas bankkonton.

Det finns två huvudtyper av ACH-betalningar:

-

Inom lönehantering är det så arbetsgivare sätter in löner.

-

Denna metod används mest för återkommande betalningar som elräkningar eller försäkringar.

Vad är en banköverföring?

Banköverföringar förlitar sig på ett säkert nätverk av banker och finansinstitut. När du påbörjar en överföring verifierar din bank kontouppgifter, dirigerar betalningen via mellanbanker vid behov och skickar pengar direkt till mottagarens konto. När överföringen har behandlats kan den inte reverseras.

Inom lönehantering kan du snabbt betala anställda eller entreprenörer över gränserna. Företag använder dem för internationella team, engångsbetalningar eller brådskande löneförbindelser. Även om de är snabbare än andra metoder, kommer banköverföringar vanligtvis med högre transaktionsavgifter.

Banköverföringar kan vara inhemska eller internationella:

-

Dessa behandlas genom lokala banknätverk och vanligtvis avvecklas samma dag.

-

Dessa betalningar använder säkra globala nätverk som Society for Worldwide Interbank Financial Telecommunication (SWIFT). De använder också valutakonvertering och mellanliggande avgifter med efterlevnadskontroller för att uppfylla regler som förhindrar penningtvätt.

ACH jämfört med banköverföring

ACH- och banköverföringar erbjuder unika fördelar. Rätt val beror på dina prioriteringar för hastighet, kostnad och täckning. Båda är beprövade verktyg för att flytta pengar elektroniskt, men de skiljer sig åt när det gäller var de kan användas och hur de fungerar. Att förstå dessa skillnader hjälper dig att bestämma vilket alternativ som bäst stämmer överens med din lönestrategi.

Företag med amerikanska och internationella anställda kan kombinera båda metoderna för att kontrollera kostnaderna samtidigt som de har global täckning.

Här är några av likheterna mellan dessa betalningsmetoder:

-

-

De använder kryptering tillsammans med bankprotokoll för att skydda personlig och finansiell information.

-

-

Dessa styr hur transaktioner slutförs, rapporteras och skyddas.

För- och nackdelar med ACH jämfört med banköverföringsbetalningar

Både ACH och banköverföringar stöder tillförlitlig löneleverans. Valet beror på ditt företags struktur, betalningsfrekvens och globala fotavtryck. När de paras ihop strategiskt kan dessa metoder skapa ett globalt responsivt och kostnadseffektivt lönesystem.

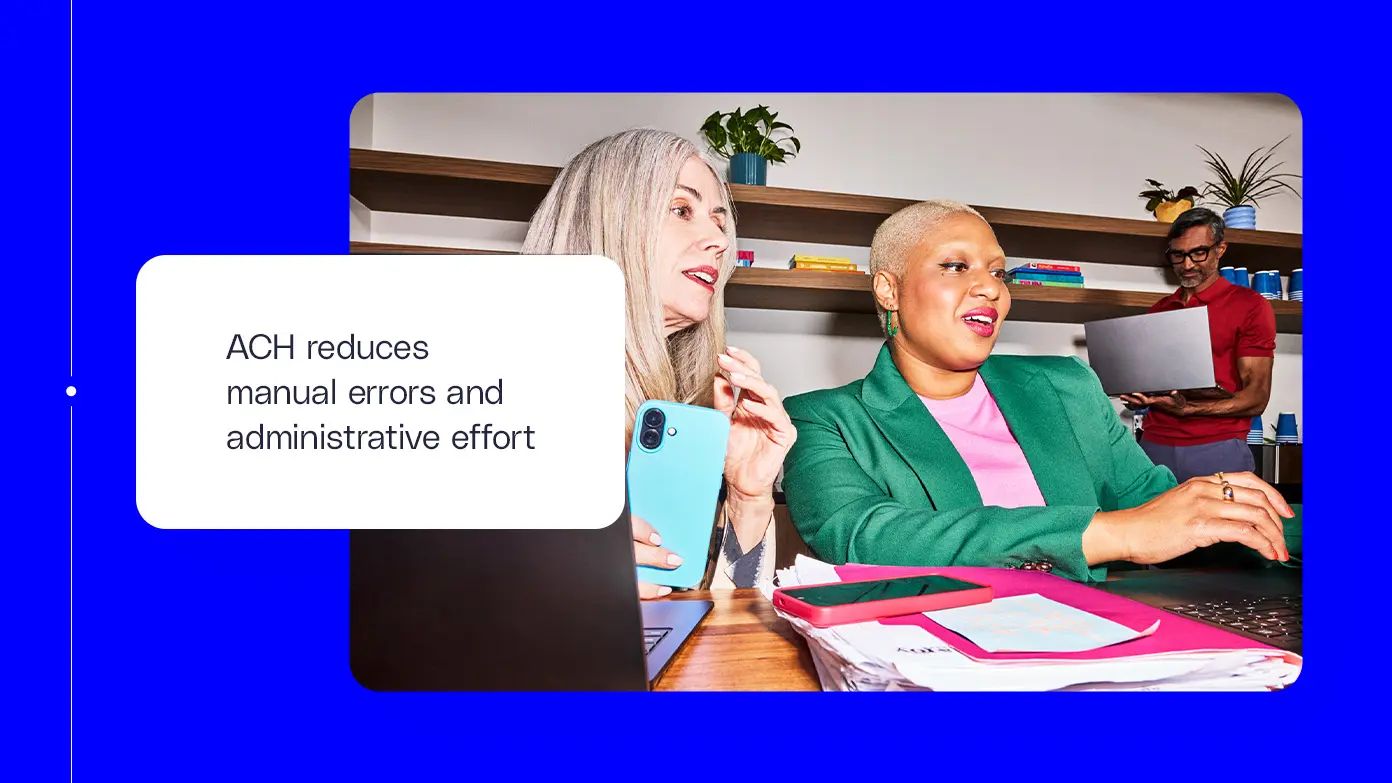

ACH-betalningar

ACH-överföringar är mycket effektiva för återkommande löner inom USA. Betalningar flyttas säkert genom ACH-nätverket. Nacha reglerar och standardiserar ACH-nätverket genom att fastställa driftsregler och övervaka betalningshanteringen mellan finansinstitut. ACH är automatiserad, så det minskar manuella fel och administrativa ansträngningar.

Till exempel kan ett USA-baserat företag som betalar lokala anställda använda ACH för att leverera direkta insättningar på ett tillförlitligt och storskaligt sätt.

ACH-betalningar är begränsade till amerikanska transaktioner. Denna metod kanske inte stämmer överens med företag som har internationella team eller brådskande betalningsbehov.

Banköverföringar

Banköverföringar är bra när du behöver snabbhet och räckvidd. De flyttar pengar direkt mellan internationella banker, ofta inom några timmar, och stöder flera valutor. Banköverföringar är ett måste för att betala distansanställda, internationella entreprenörer eller engångsbonusar. Varje överföring inkluderar bekräftelse och spårbarhet, så både betalaren och mottagaren har en tydlig bekräftelse.

Banköverföringar har högre transaktionsavgifter. Även om de kanske inte är idealiska för återkommande lokal lönehantering är de en effektiv lösning för gränsöverskridande betalningar som kräver snabbhet och noggrannhet.

Hur du väljer rätt alternativ för ditt företag

Välj en betalningsmetod som stödjer din verksamhet och ditt team – var de än arbetar.

Definiera din lönehanterings operativa omfattning

Tänk på var dina anställda befinner sig, hur ofta du betalar dem och om betalningar är regelbundna eller engångsbetalningar.

Arbetskrafter som huvudsakligen är baserade i USA kan använda ACH-betalningar för tillförlitlighet och låga transaktionskostnader. Dessa stöder återkommande lönecykler och förenklar avstämning inom inhemska banksystem. Om din personalstyrka sträcker sig över flera länder är banköverföringar en praktisk internationell betalningslösning.

Hitta en balans mellan effektivitet och kostnad

Ett blandat tillvägagångssätt är effektivt för företag med amerikanska och globala team. Balansen beror på var din personal finns och hur ofta du betalar dem.

Att välja rätt metod innebär att balansera vissa kompromisser med ditt företags ekonomiska mål och efterlevnadsmål. Till exempel, om lönehastigheten är viktigare än kostnaden inom USA, kan banköverföringar bättre anpassas till dina prioriteringar. Men om effektivitet och automatisering är viktigare, är ACH sannolikt den bättre passformen.

Utvärdera din administrativa kapacitet

Tänk på den interna ansträngningen för att hantera varje betalningsmetod. ACH-betalningar automatiseras, medan banköverföringar behöver mer manuell inmatning.

Eftersom lönereglerna varierar mellan olika jurisdiktioner kan hanteringen av dessa processer internt belasta dina HR- och ekonomiteam. Även med robusta system kan det vara knepigt att samordna efterlevnad, skatter och växelkurser.

Effektivisera lönehanteringen med en betrodd partner.

Med hjälp av en registrerad arbetsgivare kan du anställa och betala anställda i deras lokala valutor utan att behöva etablera lokala enheter.

G-P EOR förenklar alla aspekter av lönehantering, inklusive skatteavdrag, förmåner och valutakonvertering. Du har fortfarande kontroll och insyn genom en enda instrumentpanel, medan vi ser till att varje anställd betalas korrekt och i tid, i full överensstämmelse med lokala lagar.

Faktorer att tänka på när du väljer betalningsmetod

En stark lönegrund börjar med konsekvens. Välj ett lönesystem som minimerar manuella steg, förbättrar transparensen och förenklar bokföringen. Här är några viktiga faktorer att tänka på när du väljer betalningsmetod:

-

-

Hur många anställda betalar du under dessa cykler?

-

-

Att välja en kostnadseffektiv metod kan påverka ditt resultat.

-

-

EOR-lösningar eliminerar behovet av att välja mellan ACH- och banköverföringar för global lönehantering. Istället körs dina betalningar automatiskt genom lokaliserade system som är utformade för att uppfylla varje lands ekonomiska och juridiska krav.

Anställa och betala globala team med G-P

Även om ACH är användbart för amerikansk lönehantering erbjuder banköverföringar snabbhet och internationell räckvidd.

G-P förenklar varje steg i lönehanteringen. Våra globala anställningsprodukter och lösningar för registrerade arbetsgivare gör det enkelt att anställa, hantera och betala globala team utan att skapa nya enheter. 99

Boka en demo idag.

Vanliga frågor